美伊临时停战阶段性达成,TACO交易主导市场。当周,标普500上涨3.6%;10Y美债收益率下行4.0bp;美元指数下跌至98.70,离岸人民币升至6.8248;布油价格下跌12.7%至95.2美元/桶,COMEX金价格上涨1.6%,COMEX银价格上涨5.2%。

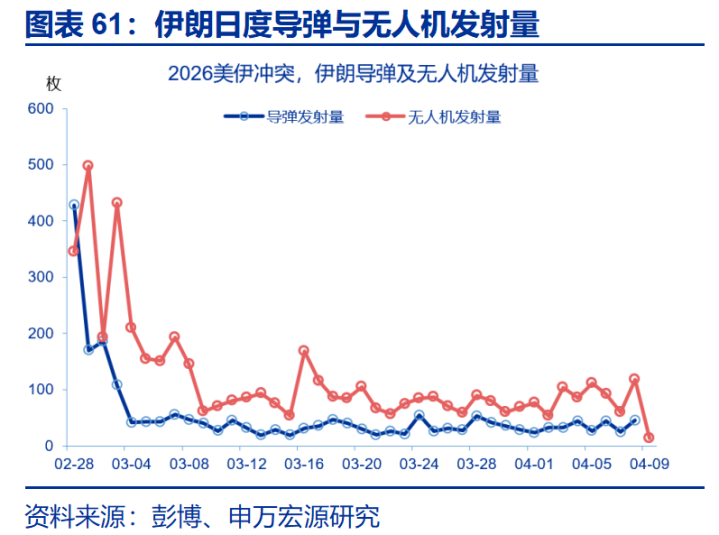

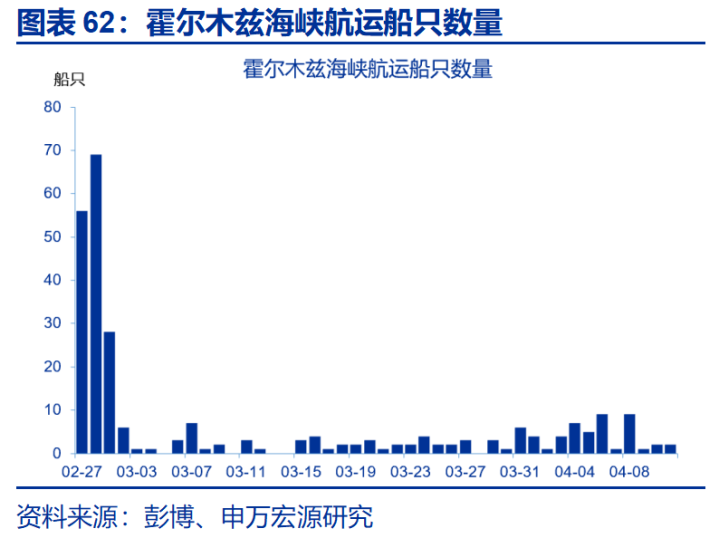

霍尔木兹海峡仅零星船只通过。自冲突开始以来,伊朗每日弹道导弹发射总量由2月28日的428枚下降至4月8日的46枚,无人机发射数量由3月28日的345架降至4月9日的14架。霍尔木兹海峡航运船只通过数量从2月28日的69艘降至4月11日的2艘。

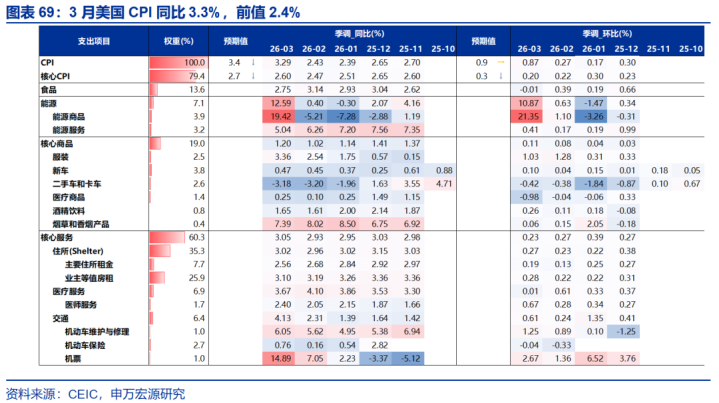

美国3月CPI同比升至3.3%,3月美国ISM服务业PMI回落至54。3月美国CPI同比3.3%,前值2.4%,能源为主要拉动;美国3月ISM服务业PMI回落,商业活动、就业分项大幅放缓;3月美联储FOMC例会纪要显示,许多官员担心通胀加剧或有加息可能。

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

二、大类资产&海外事件&数据:

(一)大类资产:美伊临时停战阶段性达成,TACO交易主导市场

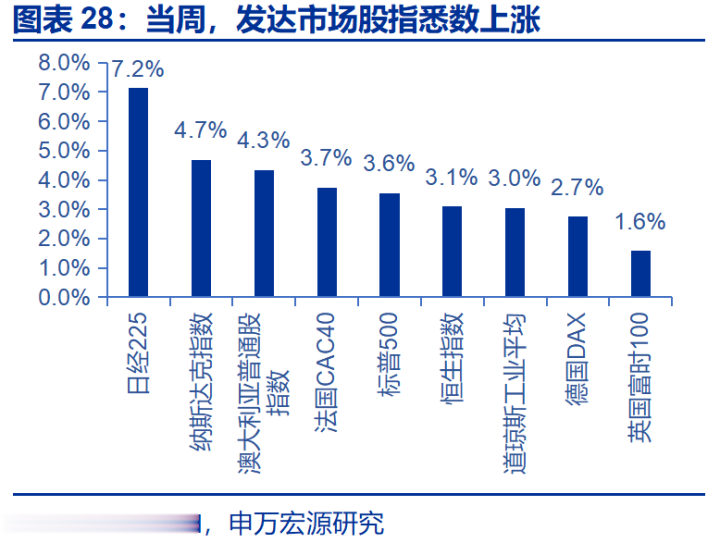

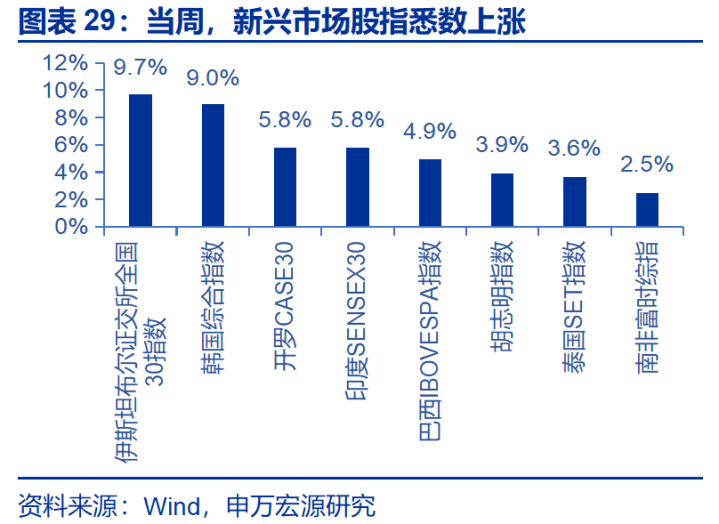

当周,发达市场股指悉数上涨,新兴市场股指悉数上涨。发达市场股指方面,日经225、纳斯达克指数、澳大利亚普通股指数分别上涨7.2%、4.7%、4.3%;新兴市场股指方面,伊斯坦布尔证交所全国30指数、韩国综合指数、开罗CASE30分别上涨9.7%、9.0%、5.8%。

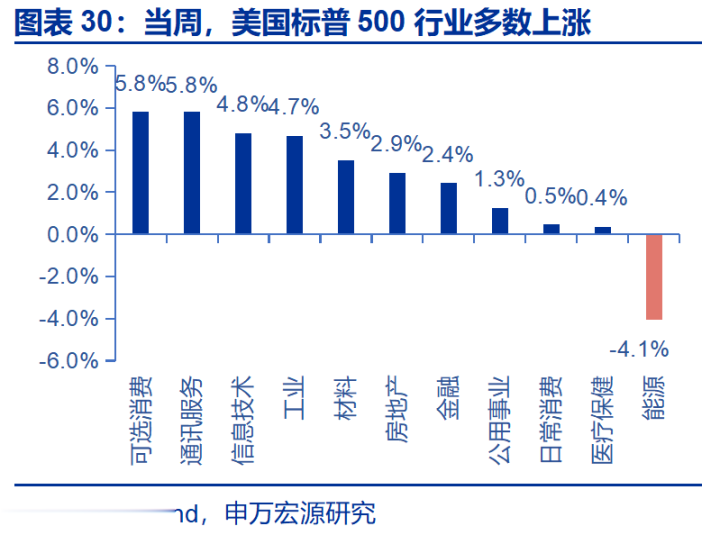

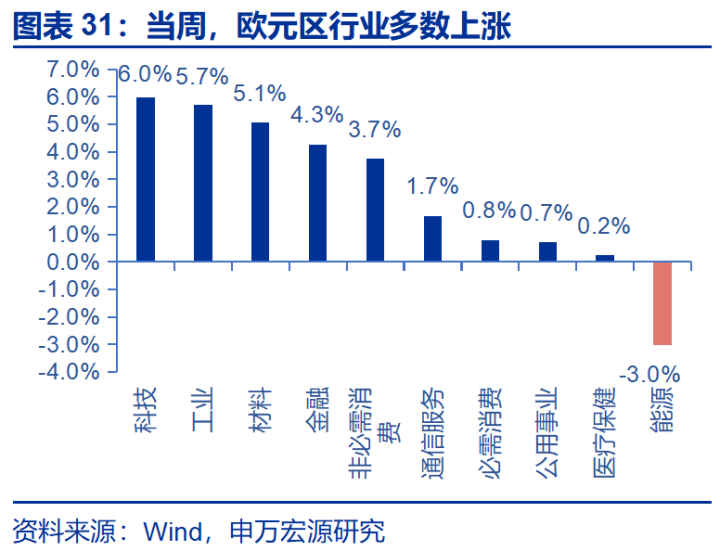

当周,美国标普500行业多数上涨。可选消费、通讯服务、信息技术分别上涨5.8%、5.8%、4.8%,仅能源下跌4.1%;欧元区行业多数上涨,科技、工业、材料分别上涨6.0%、5.7%、5.1%,仅能源下跌3.0%。

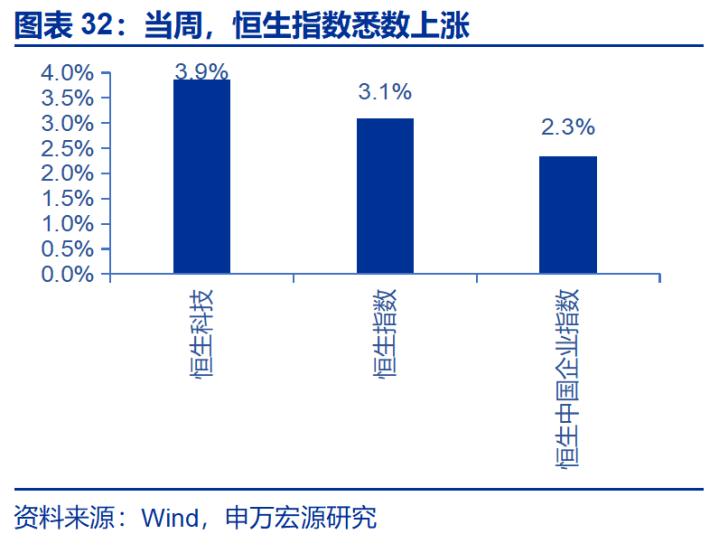

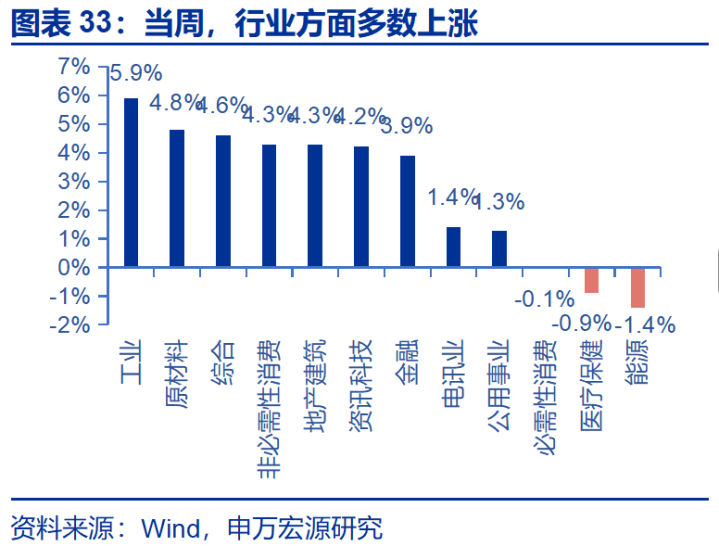

当周,恒生指数悉数上涨,行业方面多数上涨。恒生科技、恒生指数、恒生中国企业指数分别上涨3.9%、3.1%、2.3%。行业方面,工业、原材料、综合分别上涨5.9%、4.8%、4.6%,能源、医疗保健、必需性消费分别下跌1.4%、0.9%、0.1%。

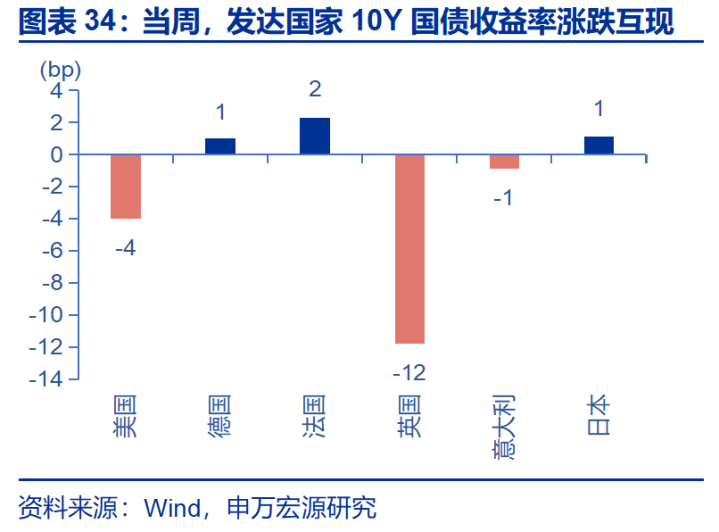

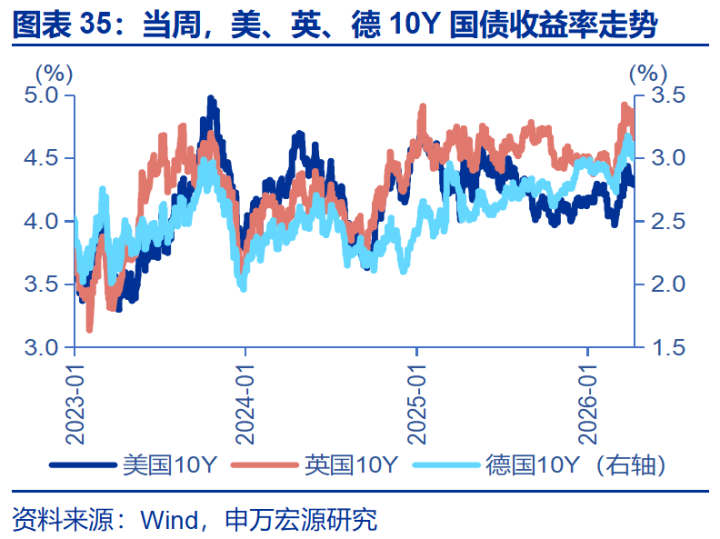

当周,发达国家10年期国债收益率涨跌互现。美国10年期国债收益率下行4.0bp至4.31%,德国10年期国债收益率上行1.0bp至3.11%,法国10年期国债收益率上行2.3bp至3.71%,英国10年期国债收益率下行11.8bp至4.66%,意大利10年期国债收益率下行0.9bp至3.85%,日本10年期国债收益率上行1.1bp至2.40%。

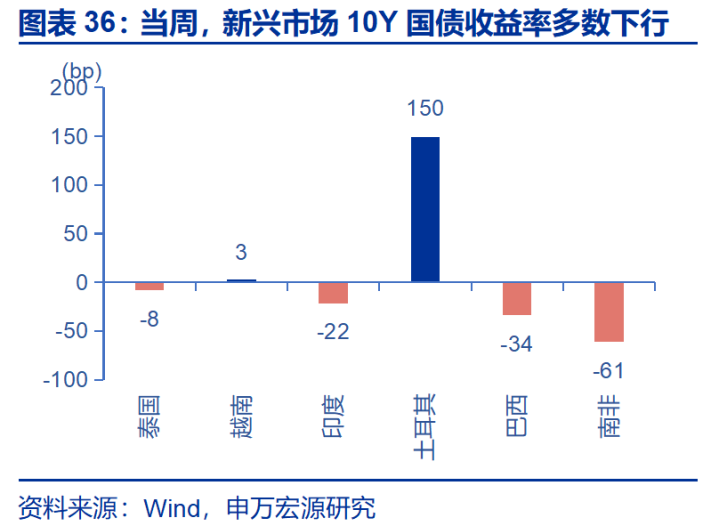

当周,新兴市场10年期国债收益率多数下行。土耳其上行149.5bp至31.95%,巴西下行34.0bp至13.72%,越南上行3.2bp至4.38%,泰国下行8.1bp至2.04%,印度下行21.5bp至6.91%,南非下行61.0bp至8.4%。

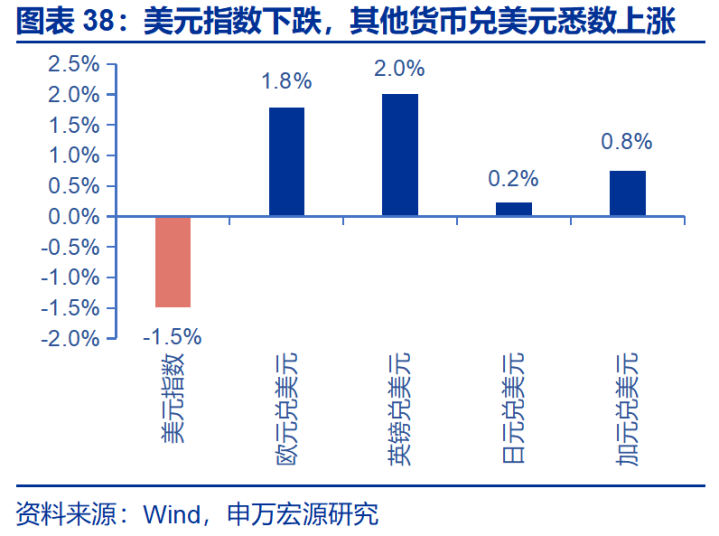

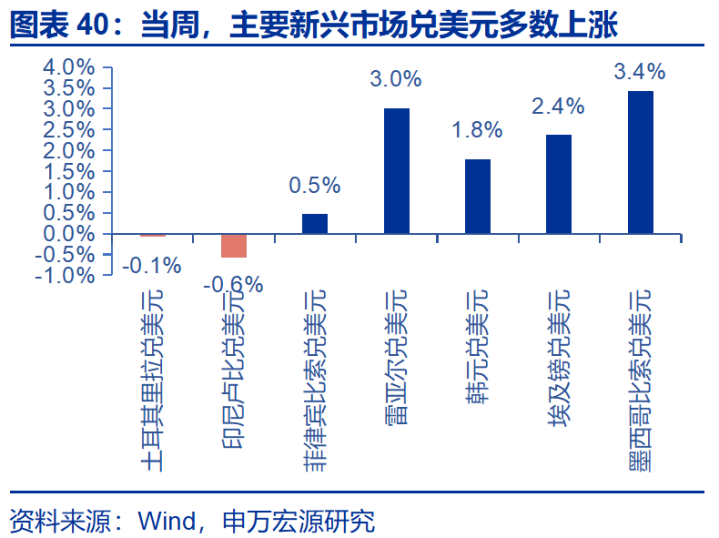

当周,美元指数下跌,其他货币兑美元悉数上涨。美元指数下跌至98.70,欧元兑美元升值1.8%,英镑兑美元升值2.0%,加元兑美元升值0.2%,日元兑美元升值0.8%。主要新兴市场货币兑美元多数上涨,巴西雷亚尔兑美元升值3.0%,菲律宾比索兑美元升值0.5%,韩元兑美元升值1.8%,印尼卢比兑美元贬值0.6%,埃及镑兑美元升值2.4%,墨西哥比索兑美元升值3.4%,土耳其里拉兑美元贬值0.1%。

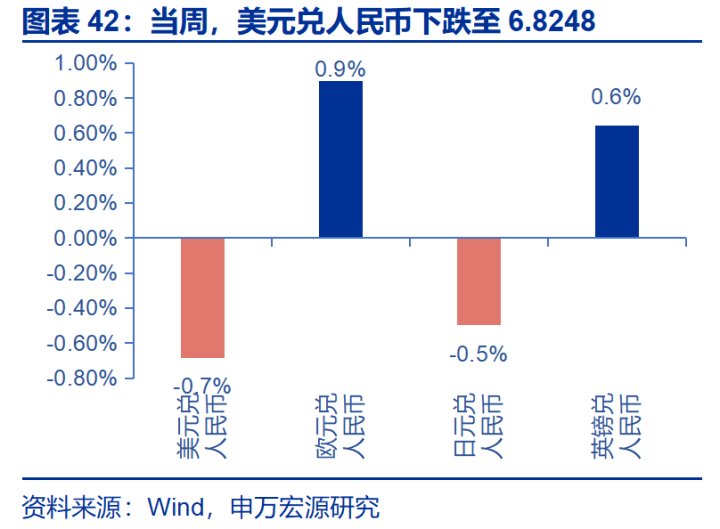

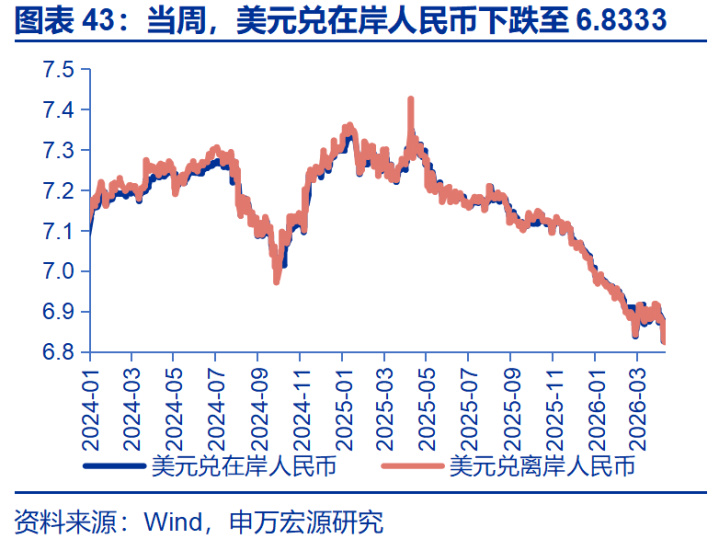

当周,人民币兑美元升值。美元兑在岸、离岸人民币汇率分别变动至6.8333和6.8248,日元兑人民币贬值0.5%,英镑兑人民币升值0.6%,欧元兑人民币升值0.9%。

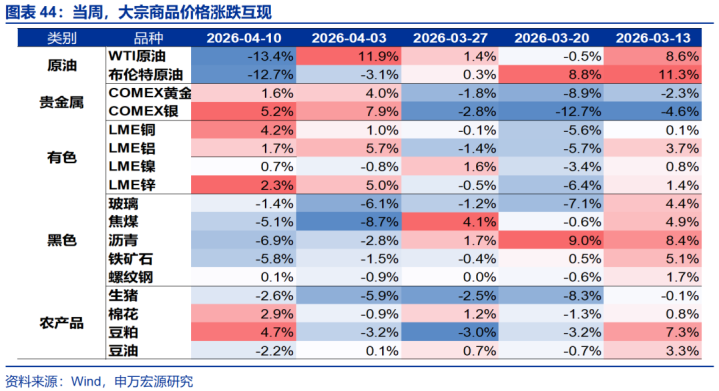

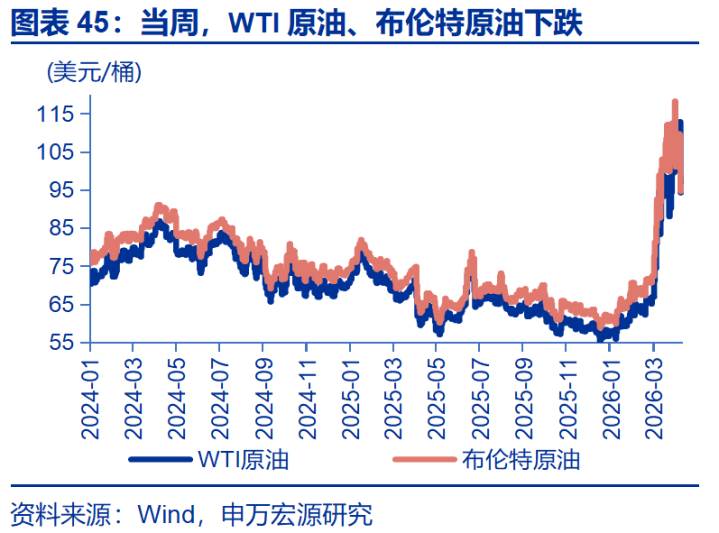

当周,大宗商品价格涨跌互现。布伦特原油价格下跌12.7%至95.2美元/桶,WTI原油价格下跌13.4%至96.6美元/桶,LME镍价格上涨0.7%至17175美元/吨,玻璃价格下跌1.4%至963元/吨,生猪价格下跌2.6%至9140元/吨。

当周,有色金属价格悉数上涨、贵金属价格悉数上涨。LME铝上涨1.7%至3483美元/吨,LME铜上涨4.2%至12755美元/吨;通胀预期持平于2.36%;COMEX银价格上涨5.2%至76.7美元/盎司,COMEX金价格上涨1.6%至4748.5美元/盎司;10Y美债实际收益率下行4bp至1.95%。

(二)美债:TGA规模下降,美债净发行下降

截至2026年4月9日,美国TGA余额降至6870亿美元,较3月初下降;本周(2026年4月6日-2026年4月9日),短期国债出现多日较高规模赎回,美债15日滚动净发行额最新降至-22.3亿美元。

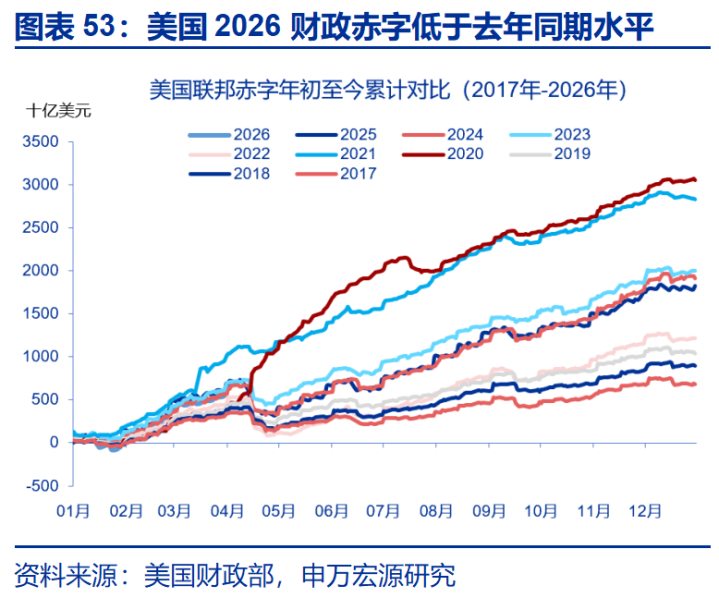

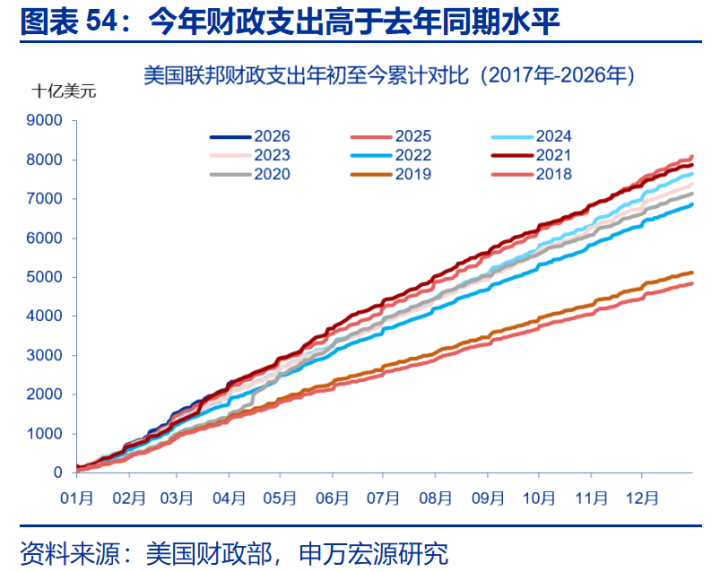

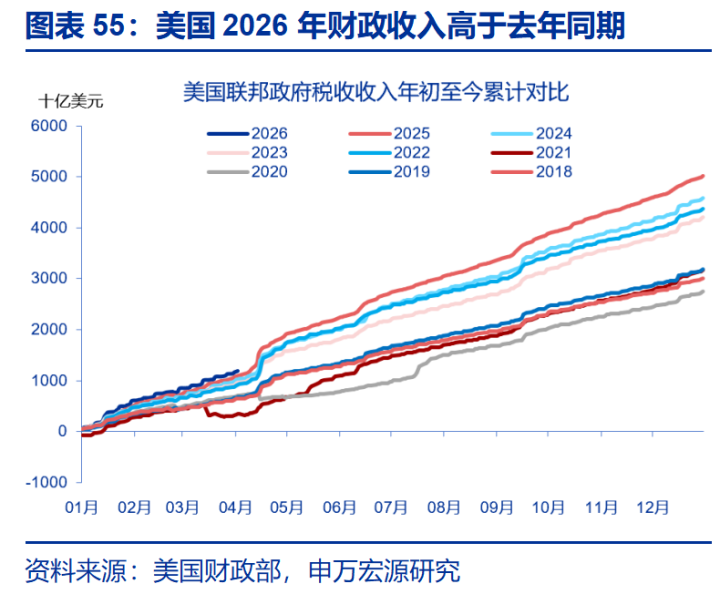

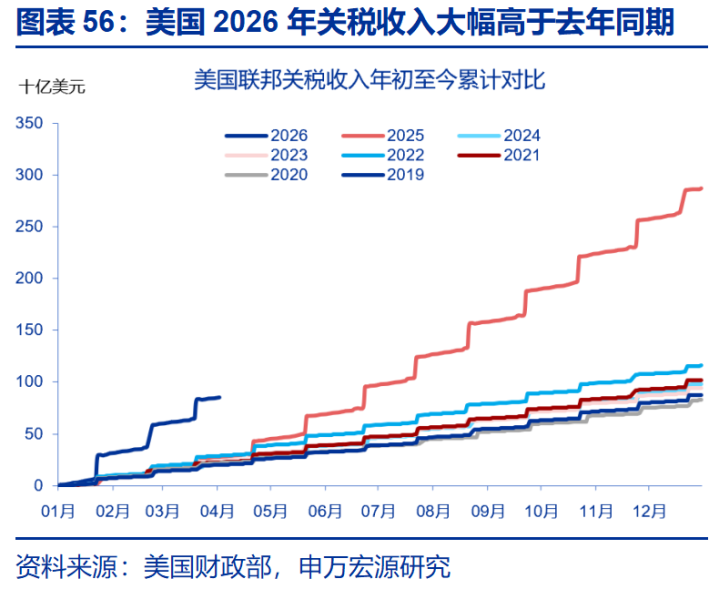

(三)美国财政:美国赤字规模低于去年同期水平

截至2026年4月3日,美国2026日历年累计财政赤字规模6696亿美元,去年同期为7233亿美元;累计支出规模23385亿美元,去年同期22307亿美元;累计财政税收收入11945亿美元,去年同期10879亿美元;关税收入规模850亿美元,去年同期281亿美元。

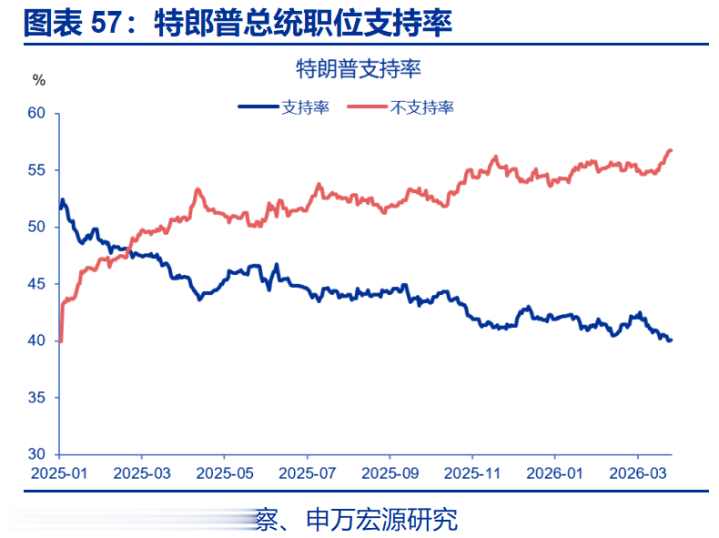

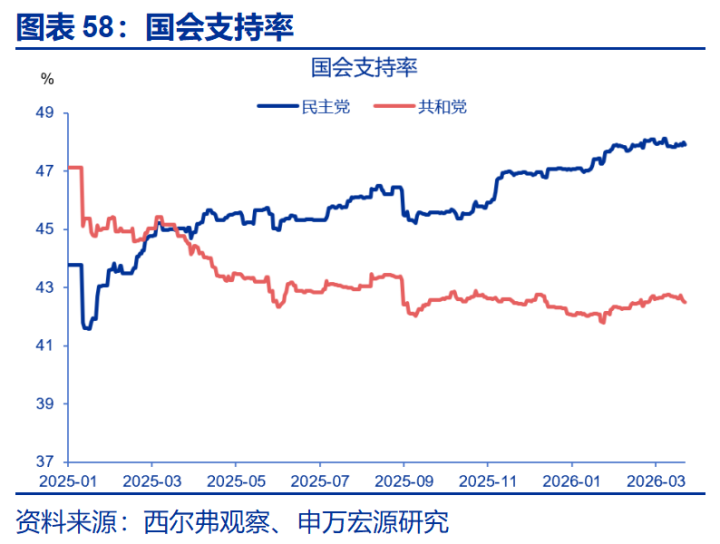

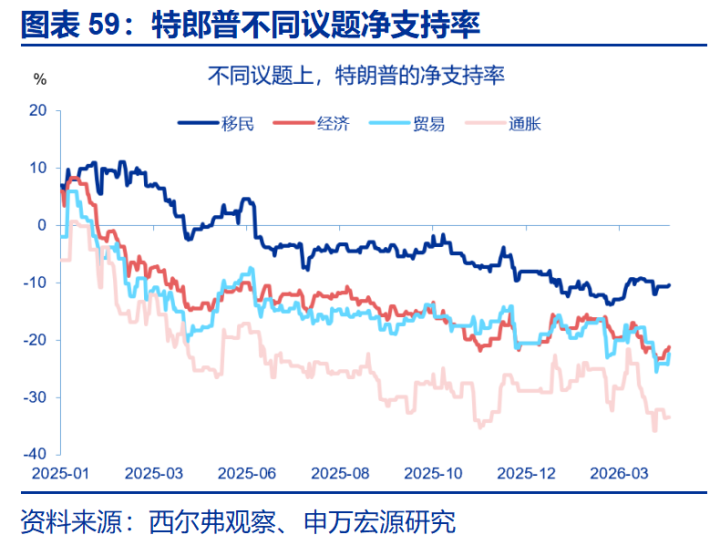

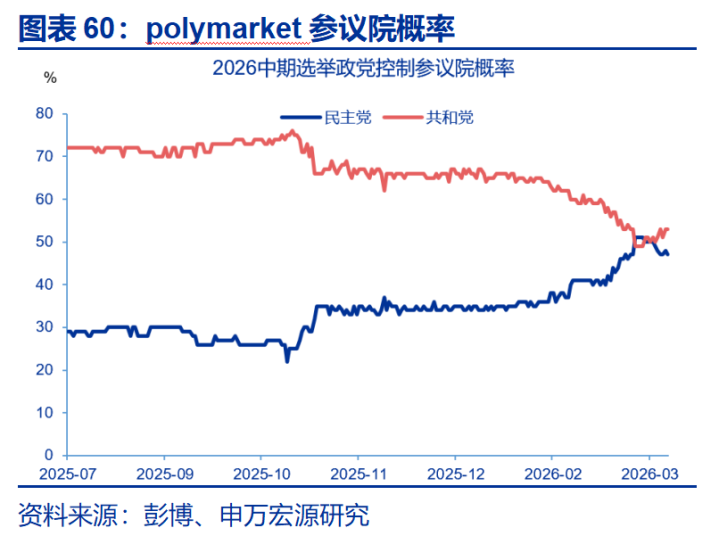

(四)中期选举:特朗普净支持率-17%

截至2026年4月10日,特朗普支持率40%,反对率57%,净支持率为-17%;国会层面,民主党支持率48%,共和党支持率42%,民主党领先6个百分点。特朗普移民政策净支持率-10%,经济政策净支持率-21%,贸易政策净支持率-22%,通胀政策净支持率-33%。截至4月11日,polymarket市场显示民主党夺取参议院控制权的概率为54%,共和党为47%。

(五)美伊冲突:霍尔木兹海峡仅零星船只通过

自冲突开始以来,伊朗每日弹道导弹发射总量由2月28日的428枚下降至4月8日的46枚,无人机发射数量由3月28日的345架降至4月9日的14架。霍尔木兹海峡航运船只通过数量从2月28日的69艘降至4月11日的2艘。

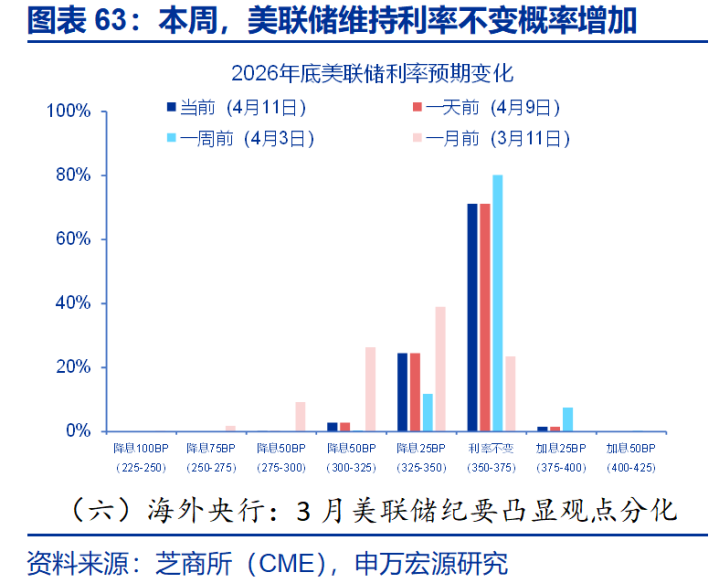

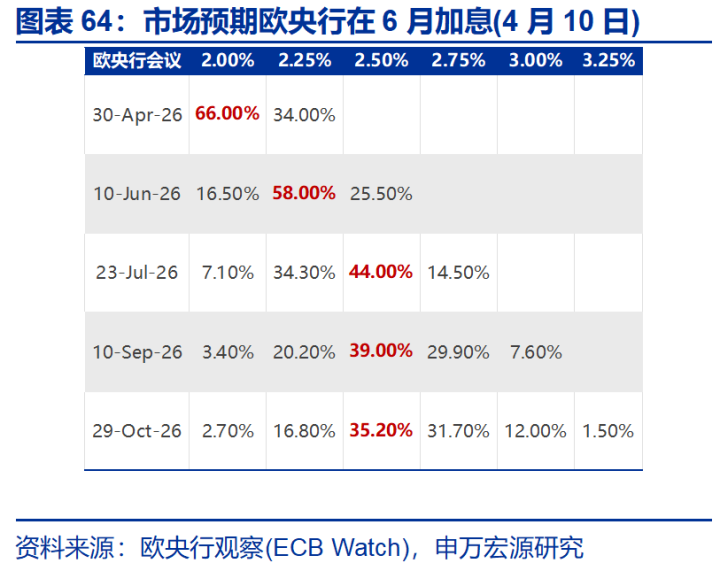

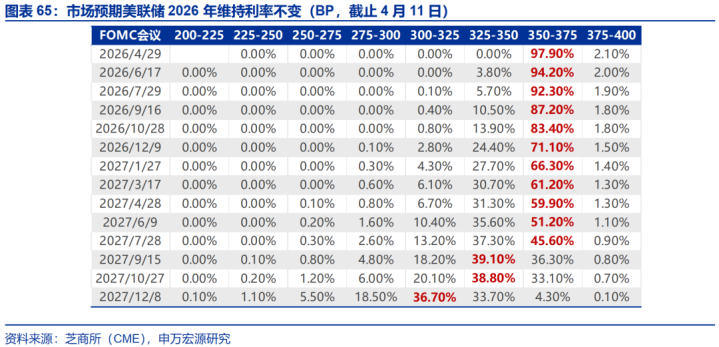

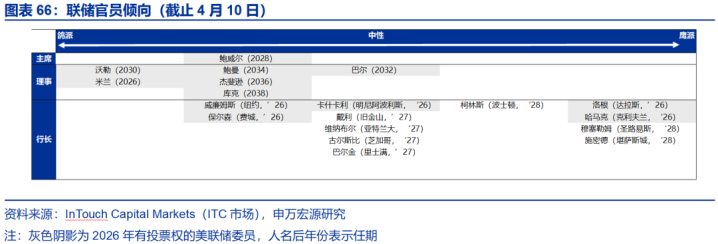

(六)海外央行:3月美联储纪要凸显观点分化

本周美联储公布3月FOMC例会纪要,多数(most)官员担忧,旷日持久的战争可能冲击劳动力市场,届时或需降低利率。同时,许多官员认为,如果通胀如预期般下降,下调利率可能会变得合适。几位(couple)官员认为,基于通胀压力,他们已将其对降息时机的评估进一步推后。与此同时,许多与会者认为,在油价持续上涨的情况下,通胀在高位停留的时间可能长于预期,这可能要求加息。越来越多的政策制定者认为,有“充分理由”对未来的利率决策采取“双向”描述。

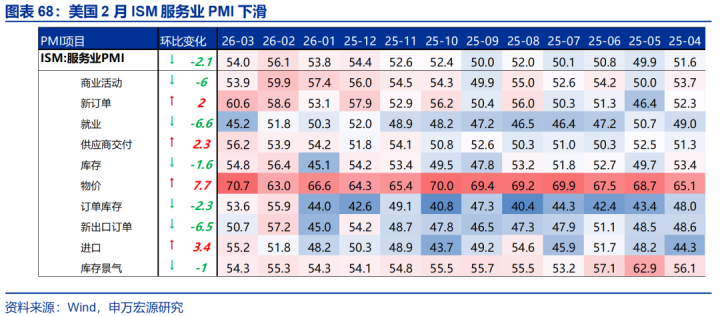

(七)PMI:美国3月ISM服务业PMI下滑

美国3月ISM服务业PMI指数为54.0,整体扩张放缓。分项来看,新订单指数上涨,表明服务业需求基础仍稳固。但是,商业活动、就业分项大幅放缓,反映高油价已开始挤压企业运营和招聘意愿。价格指数上升至70.7,为2020年10月以来最高,通胀压力显著升温。

(八)通胀:美国3月CPI同比3.3%

美国3月整体CPI重回“3时代”,能源为主要拉动,核心CPI维持平稳。3月美国CPI同比3.3%,前值2.4%。3月美国CPI环比0.9%,符合预期,前值0.3%,整体通胀在油价推动下大幅升温;3月美国核心CPI同比2.6%,环比0.2%,分别低于市场预期的2.7%、0.3%。就业市场“弱平衡”下,核心通胀维持稳定,油价对核心通胀的传导有待体现。

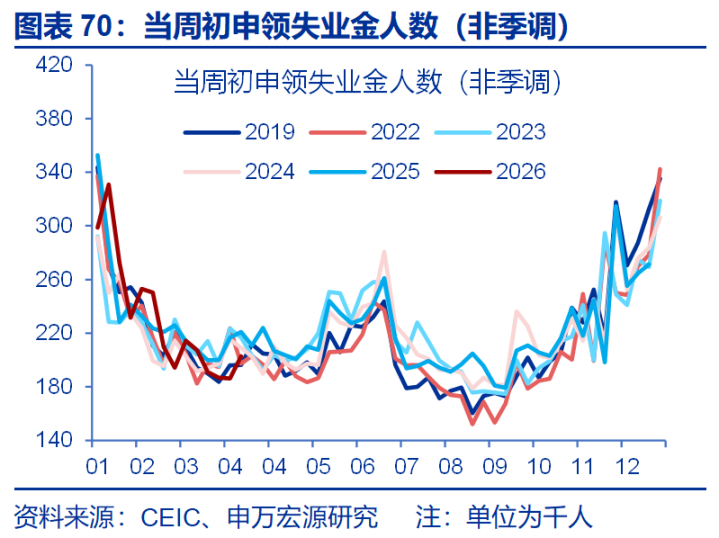

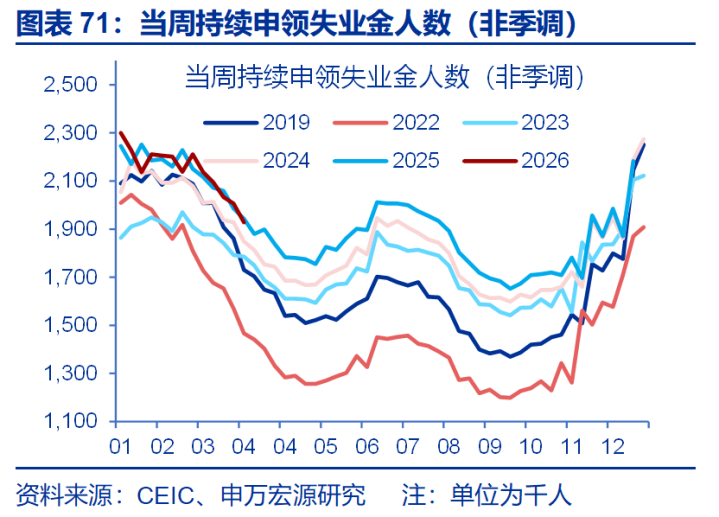

(九)高频:失业金申领人数低于市场预期

截止4月4日当周,美国失业金初申领人数21.9万人,高于市场21万人的预期相符。截止3月28日当周,续请失业金人数179.4万人,高于市场182.9万人的预期(均为季调口径)。从非季调口径来看,美国两口径失业金申领人数数据均符合历史规律。

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。